30. Juni 2017 | Arbeitsmarkt im Strukturwandel

Regionale Arbeitsmarktprognosen (Stand: Frühjahr 2017)

Alle Arbeitsmarktakteure sind im Hinblick auf zukünftige Entwicklungen von Arbeitsmarkt und Wirtschaft bei ihren Entscheidungen auf Prognosen angewiesen – trotz aller Unsicherheit, mit der diese behaftet sind. In Anlehnung an den IAB-Kurzbericht 9/2017, der Arbeitsmarktprognosen für Gesamtdeutschland enthält, prognostiziert das Regionale Forschungsnetz (RFN) des IAB die Zahl der Arbeitslosen und der sozialversicherungspflichtig Beschäftigten für West- und Ostdeutschland sowie für die einzelnen Bundesländer und Agenturbezirke der Bundesagentur für Arbeit. Seit Herbst 2015 werden zudem Prognosen der Arbeitslosenzahl nach Rechtskreisen sowie der Zahl der erwerbsfähigen Leistungsberechtigten auf Ebene der Bundesländer erstellt.

Im Folgenden werden die Prognosen des RFN für die Zahl der sozialversicherungspflichtig Beschäftigten und der Arbeitslosen sowohl für Ost- und Westdeutschland als auch für die Bundesländer dargestellt. Prognosen der erwerbsfähigen Leistungsberechtigten sowie Prognosen auf Ebene der Arbeitsagenturbezirke haben die Autoren dieser Studie für das Jahr 2017 erstellt (methodische Hinweise zur Erstellung der Prognose finden sich im Kasten „Methoden“).

Regionale Entwicklung der sozialversicherungspflichtigen Beschäftigung

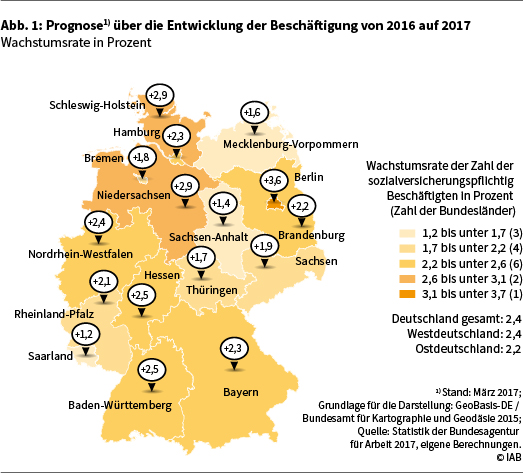

Auf Bundesebene wird für das Jahr 2017 mit einem Anstieg der Zahl der sozialversicherungspflichtig Beschäftigten im Vergleich zu 2016 um 756.000 Personen gerechnet, was einem Wachstum um 2,4 Prozent entspricht. Dies geht aus der im IAB-Kurzbericht 9/2017 erschienenen Arbeitsmarktprognose des IAB hervor. Mit Wachstumsraten von 2,2 respektive 2,4 Prozent stellt sich der Beschäftigungsaufbau in Ost- und Westdeutschland zunächst ähnlich dynamisch dar. Allerdings fällt diese Entwicklung fällt in den einzelnen Bundesländern unterschiedlich stark aus (siehe Abb. 1).

Für jedes Bundesland wird – auch unter Berücksichtigung der Prognoseintervalle – ein über dem Wert des Vorjahrs liegendes Beschäftigungsniveau erwartet. Die mit Abstand höchste Wachstumsrate weist dabei Berlin auf (3,6 %). Überdurchschnittliche Werte werden auch in Schleswig-Holstein und Niedersachsen (jeweils 2,9 %) sowie Hessen und Baden-Württemberg (jeweils 2,5 %) erreicht. Mit 1,8 Prozent und 1,2 Prozent verzeichnen Bremen und das Saarland das in Westdeutschland niedrigste Wachstum. Dass die ostdeutschen Bundesländer mit Ausnahme von Brandenburg (2,2 %) deutlich niedrigere Wachstumsraten aufweisen verdeutlicht, wie sehr die positive Beschäftigungsentwicklung in Ostdeutschland von Berlin getragen wird.

Auf Bundesebene, insbesondere aber in Westdeutschland, dürfte die Beschäftigung deutlich stärker wachsen als wir noch im Herbst 2016 prognostiziert haben. Auch in der Mehrzahl der Bundesländer wird mit einem höheren Beschäftigungsniveau gerechnet, jedoch liegen die nun prognostizierten Wachstumsraten immer noch innerhalb des Prognoseintervalls der vergangenen Herbstprognose.

Regionale Entwicklung der Arbeitslosigkeit

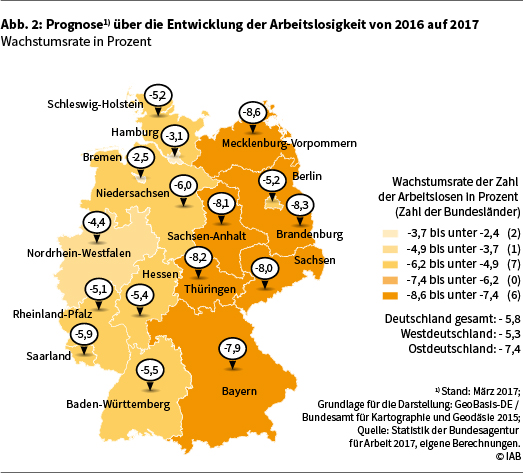

Bundesweit geht die Prognose des IAB von einem weiteren Abbau der Arbeitslosigkeit im Jahr 2017 aus. Konkret wird mit 157.000 arbeitslosen Personen weniger gerechnet, was gegenüber dem Vorjahr einem Rückgang um 5,8 Prozent entspricht. Den regionalen Prognosen zufolge (siehe Abb. 2) sinkt die Arbeitslosigkeit in beiden Landesteilen, wobei der Rückgang in Ostdeutschland mit -7,4 Prozent stärker ausfällt als in Westdeutschland (-5,3 %). Wie schon beim Beschäftigungsaufbau fällt auch der Abbau der Arbeitslosigkeit in den aktuellen Prognosen höher aus als von den Autoren dieser Studie noch in der Herbstprognose 2016 erwartet.

Auch auf der Ebene der Bundesländer wird durchweg mit niedrigeren Arbeitslosenzahlen gerechnet, wobei im Vergleich zur Herbstprognose 2016 auffällt, dass auch die Prognoseintervalle mit Ausnahme von Bremen und Hamburg vollständig im negativen Bereich liegen. Die Arbeitslosigkeit dürfte also auch dann zurückgehen, wenn die Entwicklung am unteren Rand der Erwartungen verlaufen sollte.

Mit etwa acht Prozent finden sich die stärksten Rückgänge einerseits in den ostdeutschen Flächenländern und andererseits in Bayern. Im Gegensatz zur Beschäftigungsentwicklung fällt der Abbau der Arbeitslosigkeit in Berlin im Vergleich zu den anderen ostdeutschen Bundesländern unterdurchschnittlich aus (-5,2 %). In Westdeutschland weisen Niedersachsen (-6,0 %), das Saarland (-5,9 %), Baden-Württemberg (-5,5 %) sowie Hessen (-5,4 %) vergleichsweise hohe Rückgänge aus, während die Entwicklung in den Stadtstaaten Hamburg (-3,1 %) und Bremen (-2,5 %) weniger stark ausfällt.

Ein Blick auf die rechtskreisspezifischen Entwicklungen (siehe Abb. 3 und 4) zeigt, dass der Abbau der Arbeitslosigkeit maßgeblich auf Rückgänge im Bereich des Zweiten Sozialgesetzbuchs (SGB II) zurückgeführt werden kann. Dabei dürfte die Arbeitslosigkeit im SGB II sogar stärker zurückgehen als die Arbeitslosigkeit insgesamt, weil die Zahl der Arbeitslosen im Bereich des Dritten Sozialgesetzbuchs (SGB III) tendenziell steigt. Zugleich zeigt sich hier ein ähnliches regionales Muster.

In Ostdeutschland sind die prozentualen Veränderungen größer als im Westen des Landes. Auf der Ebene der Bundesländer fällt auf, dass die Prognoseintervalle – wie bei der Entwicklung der Zahl der Arbeitslosen insgesamt – vollständig im negativen Bereich liegen, also in jedem Fall einen Rückgang prognostizieren. Neben relativ hohen Rückgängen in den ostdeutschen Flächenländern und in Bayern, finden sich nun auch höhere Rückgänge in weiteren Teilen Westdeutschlands wie dem Saarland (-11,6 %), Niedersachen (-11,0 %), Baden-Württemberg ( 10,9 %) und Schleswig-Holstein (-10,8 %). Schwächere Entwicklungen verzeichnen die Stadtstaaten Hamburg (-6,3 %) und Bremen (-8,8 %) sowie Nordrhein-Westfalen (-7,6 %).

Der sinkenden Zahl an Arbeitslosen im SGB II steht ein Anstieg in der Zahl der SGB-III-Arbeitslosen gegenüber. Mit einem Wachstum von 6,2 Prozent gegenüber dem Jahr 2016 ist Ostdeutschland dabei stärker betroffen als Westdeutschland (3,9 %). Im Gegensatz zum Rechtskreis des SGB II wird die Interpretation dieser Ergebnisse, wie auch in der Mehrzahl der Bundesländer, dadurch erschwert, dass sowohl ein Anstieg als auch eine Abnahme der Arbeitslosenzahlen im Bereich des Prognoseintervalls liegen (in Thüringen ist die Prognose beispielsweise mit einem Rückgang um 12,8 Prozent sowie mit einem Wachstum um 11,9 Prozent kompatibel). Besonders hohe Wachstumsraten weisen die Stadtstaaten Bremen (15,6 %), Berlin (13,2 %) und Hamburg (11,2 %) sowie das Saarland (10,4 %) aus. Demgegenüber wird für Bayern (0,3 %) und Thüringen (-0,4 %) eine Stagnation der Arbeitslosenzahlen im Rechtskreis des SGB III erwartet.

Dabei ist jedoch zu beachten, dass die zuvor besprochenen gegenläufigen Entwicklungen der beiden Rechtskreise zumindest zum Teil auf ein statistisches Phänomen zurückzuführen sind: Zum Jahreswechsel werden gut 60.000 Personen, die neben dem Arbeitslosengeld I (ALG I) auch Leistungen nach dem SGB II erhalten (ALG-I-Aufstocker) und zuvor dem Rechtskreis des SGB II zugehörten, dem Bereich des SGB II zugerechnet. Ohne diesen Effekt würde der Rückgang der SGB-II-Arbeitslosigkeit um etwa 30 Prozent niedriger ausfallen und die Zahl der Arbeitslosen auch im SGB III leicht sinken. Dabei ist – stark vereinfacht – unterstellt, dass sich die Arbeitslosigkeit bei den ALG-I-Aufstockern genauso entwickelt wie bei den Arbeitslosen insgesamt.

Fazit

Die für Deutschland erwartete positive Entwicklung am Arbeitsmarkt spiegelt sich auch auf regionaler Ebene wider – wenn auch in unterschiedlichem Ausmaß. Dabei fallen die erwarteten Veränderungen sowohl bei den Beschäftigten als auch bei den Arbeitslosen noch einmal stärker aus als im Herbst 2016 prognostiziert.

Der fortschreitende Beschäftigungsaufbau in Deutschland findet sich in ähnlichem Maße im Osten wie im Westen des Landes. Auf der Ebene der Bundesländer weisen Berlin, gefolgt von Schleswig-Holstein und Niedersachen die höchsten Wachstumsraten auf, während das Wachstum im Saarland, in den Stadtstaaten Bremen und Hamburg sowie den meisten ostdeutschen Flächenländern schwächer ausfällt. Neben einer höheren Beschäftigung wird auch ein Abbau der Arbeitslosigkeit erwartet, der in Ostdeutschland etwas stärker ausfällt. Besonders hohe Rückgänge werden in Bayern sowie den ostdeutschen Flächenländern erwartet, schwächer fällt die Veränderung hingegen in den Stadtstaaten Hamburg und Bremen aus.

Ein Blick auf die Entwicklung nach Rechtskreisen zeigt, dass der Rückgang der Arbeitslosigkeit ganz überwiegend im SGB II stattfindet, während die Arbeitslosenzahlen im SGB III stagnieren oder zunehmen. Teilweise können die rechtskreisspezifischen Entwicklungen jedoch darauf zurückgeführt werden, dass ALG-I-Empfänger, die aufstockend ALG II beziehen, seit Januar 2017 nicht mehr in den Geltungsbereich des SGB II, sondern den des SGB III fallen.

Methoden

Für die regionale Arbeitsmarktprognose finden verschiedene ökonometrische Modelle Anwendung, die sowohl vergangene Werte als auch Komponenten wie das Niveau, den Trend, die Saison und den Konjunkturzyklus berücksichtigen. Bei relativ kleinen regionalen Einheiten ist zudem davon auszugehen, dass die Entwicklung in räumlich nahen Regionen auch stark von den Entwicklungen in anderen Regionen beeinflusst wird. Solche räumlichen Abhängigkeiten werden in weiteren Modellen berücksichtigt. Um die Vor- und Nachteile dieser Vielzahl an Modellen auszugleichen, wird für die Prognose anschließend ein Durchschnitt über die verschiedenen Modelle gebildet. Bei diesem sogenannten Pooling fließen aber für jede Gebietseinheit nur solche Modelle in die endgültige Prognose ein, deren Entwicklung eine möglichst geringe Abweichung von der Prognose für Gesamtdeutschland aufweisen. Gleichzeitig gehen die Werte der nationalen Prognosen – in denen wiederum nationale und internationale Einflüsse berücksichtigt werden – als weitere Erklärungsgröße in das Gesamtmodell für jede regionale Einheit ein. Darüber hinaus werden die prognostizierten Arbeitslosen- und Beschäftigtenzahlen mit den Einschätzungen aus den zehn regionalen Einheiten des IAB abgeglichen, wodurch auch das Vor-Ort-Wissen regionaler Experten Beachtung findet. Prognosen sind per Definition mit Unsicherheit behaftet. Aus diesem Grund werden sowohl Unter- als auch Obergrenzen der Prognosen berechnet. Diese sind so ermittelt, dass mit einer Wahrscheinlichkeit von circa 66 Prozent der später tatsächlich realisierte Wert innerhalb dieser Grenzen liegt. Für eine ausführliche Erklärung der Methodik siehe Bach et al. (2009).

Literatur

Bach, Hans-Uwe; Feil, Michael; Fuchs, Johann; Gartner, Hermann; Klinger, Sabine; Otto, Anne; Rhein, Thomas; Rothe, Thomas; Schanne, Norbert; Schnur, Peter; Spitznagel, Eugen: Sproß, Cornelia; Wapler, Rüdiger; Weyh, Antje; Zika, Gerd (2009): Der deutsche Arbeitsmarkt – Entwicklungen und Perspektiven. In: Möller, Joachim; Walwei, Ulrich (Hrsg.), Handbuch Arbeitsmarkt 2009. IAB-Bibliothek 314. Bielefeld: Bertelsmann, S. 64-78.

Fuchs, Johann; Hummel, Markus; Hutter, Christian; Gehrke, Britta; Wanger, Susanne; Weber, Enzo; Zika, Gerd (2017): Arbeitsmarkt stellt neue Rekorde auf. IAB-Kurzbericht Nr. 9

Rossen, Anja; Roth, Duncan; Wapler, Rüdiger; Weyh, Antje (2016): Regionale Arbeitsmarktprognosen für das Jahr 2017. Aktueller Bericht Nr. 20.

Rossen, Anja; Roth, Duncan; Wapler, Rüdiger; Weyh, Antje (2017): Regionale Arbeitsmarktprognosen 1/2017. Aktuelle Daten und Indikatoren.

Diese Publikation ist unter folgender Creative-Commons-Lizenz veröffentlicht: Namensnennung – Weitergabe unter gleichen Bedingungen 4.0 International (CC BY-SA 4.0): https://creativecommons.org/licenses/by-sa/4.0/deed.de

Autoren:

- Anja Rossen

- Duncan Roth

- Rüdiger Wapler

- Antje Weyh